前面我们介绍过股票beta值在股票技术分析指标中是比较重要的,我们知道它可以用来衡量股票收益相对于业绩评价基准收益总体的波动性。也介绍 ...

前面我们介绍过股票beta值在股票技术分析指标中是比较重要的,我们知道它可以用来衡量股票收益相对于业绩评价基准收益总体的波动性。也介绍了关于股票贝塔值的计算公式。今天我们来讲解通过使用EXCEL计算股票的贝塔值,下面一起来看看具体的操作步骤吧!

首先,我们来介绍一下贝塔系数确定的几个关键点:

一、贝塔系数确定的关键点

贝塔系数有两种计算方法,定义法及回归法。其中,回归法使用证券投资回报率与市场指数回报率,回归估计得到资产的贝塔系数值,模型非常直观易懂,而借助于统计软件的帮助,计算过程也非常简洁方便。因而,回归法备受学者及实务界投资者的推崇,成为最为普遍的贝塔系数计算方法。

同时需要注意的是,贝塔估计过程中,在市场指数、无风险资产,回归的期限长度、时间间隔等问题上,并没有统一的选择方式。因而,不同学者、不同企业、不同数据库,对于同一时期同一上市公司的贝塔系数都可能会计算得到不同的结果。下文针对这些贝塔估计当中涉及的关键问题一一做出具体的说明。

1、市场指数选取

回归法采用证券资产回报率与市场指数回报率回归,而市场指数就存在着不同的选择方式。按照资本资产市场定价模型,市场投资组合应包含资本市场上全部可供投资者选择的风险资产。而在美国的证券市场中,纽约证券交易所与纳斯达克证券交易所的上市公司均超过三千家,每年新上市的公司又很多,市场投资组合的更新十分频繁,收益率统计比较麻烦。因而,在实际计算中,通常选用市场指数收益率作为替代。常用的指数有 S&P500 指数,即 500 家规模最大、行业上具有代表性的上市公司,按市值加权所得到的投资组合,作为市场投资组合的近似。实践表明,采用全部风险资产或选用标准普尔 500 指数资产,估计得到的贝塔系数是相近的。

而在中国证券资本市场中,就市场指数资产的选择问题,股票配资https://www.chinapeizi888.com/还没有达成一致。目前主要有三种选择方式。第一,采用上海证券交易所与深圳证券交易所的所有上市公司,按市值加权组合市场投资组合。这一方式是符合 CAPM 资本资产定价模型的基本定义的。当大部分投资者仅选择投资于本国证券市场时,沪深两市所有流通股票即为全部可供选择的风险资产组合。第二,对于上海证券交易所的上市公司,计算其贝塔系数时,市场回报率选为上证指数收益率,对于深圳证券交易所的上市公司,计算其贝塔系数时,市场回报率选择深证成指收益率。这一方式主要考虑到上海证券交易所与深圳证券交易所的上市公司,其股价变动仍存在着一定的独立性,分开估计贝塔系数的可靠性更强。第三,类似于美国上市公司贝塔系数估计选择标准普尔 500 指数,我国上市公司也可以选择沪深 300 指数,中证 500 指数,或中证 800 指数等指数资产,作为市场投资组合的近似。

2、回归期限长度

在确定市场指数资产,及无风险资产后,选择几年的数据回归估计贝塔系数,研究人员在具体分析时,也有着一定的选择的空间。大多数证券服务机构通常使用 5 年的数据估计贝塔值。选择较长的估计窗口,能够尽可能多地使用已有的证券交易数据,样本更多,回归的标准差更较小,能够得到比较好的估计结果。但是,上市公司的贝塔系数随时间也会发生变化。例如在进行回归分析的区间里,两年前公司举借了大量的债务用于收购其他公司,公司的基本风险特征有很大变化,其真实贝塔值也会随之变动。那么用最近两年的数据计算的结果要比用 5 年的数据更能反映公司未来的风险。有的机构也会使用较短年期的数据。选择较短的估计窗口,期间内企业的贝塔系数较为稳定,但是,数据不足会大大增加估计贝塔的标准差,回归的可靠性不足。因此,公司风险特征无重大变化时,可以采用 5 年或者更长的预测期长度;如果公司风险特征发生重大变化,应当使用变化后的年份作为预测期长度。回归期限长度的选择也是一种权衡。

3、回归时间间隔

确定回归期限长度,即两年期或五年期的估计窗口后,还需要确定回报率的最小时间间隔。股票收益可能建立在每年、每月、每周、每天的基础上。在数据库中,也相应地能够提取到股票或市场投资组合的年收益率、月收益率及日收益率。

使用日收益率会提高回归中数据的观察量,但是,也存在着下面两项问题:

1)日收益率变动幅度比较大,包含了很多的噪音。日收益率较多地体现了上市公司经营策略、特殊事件等因素的非系统风险的影响,而贝塔系数则是证券系统风险的度量。因而,使用日收益率可能会影响贝塔系数估计的准确程度;

2)上市公司经常会因股东大会等事件停牌,导致日收益率缺失。市场收益率每日都存在,就会存在着市场收益、股票收益的匹配问题。这使得回归估计较为繁琐。

年收益率也很少被用于贝塔系数估计。我国资本市场尚处在发展阶段,上海证券交易所于 1990年 12 月 19 日建立,深圳证券交易所于 1990 年 12 月 1 日开始试营业。早年上市的企业数目非常少,至今也仅有 20 年的交易历史数据,年收益样本数量很少,估计结果并不可靠。而且,20 年前的企业,与今天的上市公司相比,已发生了非常明显的转变。从经济环境看,20 年前万科公司所在的房地产市场,还主要以福利分配为主,而当前房地产已是市场主导,在供应及价格上已不可同日而语。另一方面,在企业运营上,主营业务及营业范围都发生了重大变革。假定数十年间一家企业的贝塔系数一直保持不变,显然是不符合现实状况的。

事实上,周回报率及月回报率是相当比较合适的选择。既能满足数据样本数量的要求,收益率又比较稳定,且不会出现缺失。而两者中如何选择,并没有统一的观点。在中国资本市场的研究中,众多学者及证券公司研究人员多使用月收益率。

二、EXCEL计算股票贝塔值操作步骤

(一)数据的对齐

沪深300是从2005年1月4日开始的,中间不间断,但是有的股票开始日期比上证指数开始的早,并且由于股票停牌,造成价格不连续,使某些市场交易日下收益率并不存在。在计算与沪深300的相关系数时,需要把数据对齐。

可以使用EXCEL的“高级筛选”功能解决这个问题。

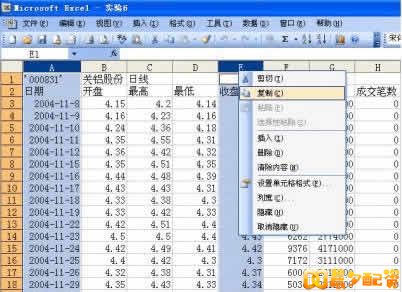

例,计算股票关铝股份(000831)与沪深300指数之间的相关关系,即贝塔值。

1.首先利用大智慧软件导出关铝股份以及沪深300指数的所有数据,粘贴到EXCEL表格中。

2.将关铝股份的日期以及相应的收盘价放到一张新表中,对沪深300指数也进行相同的操作。如图

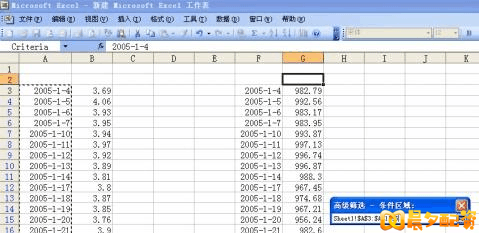

3.将关铝股份中的2005年1月4日以前的数据全部删除,并且将两张表的所有汉字删除!如下图:

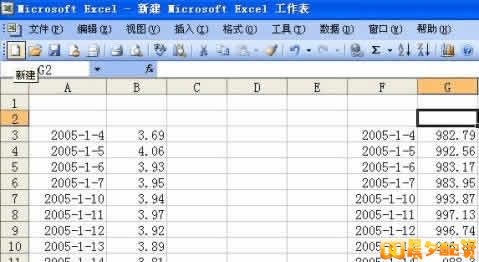

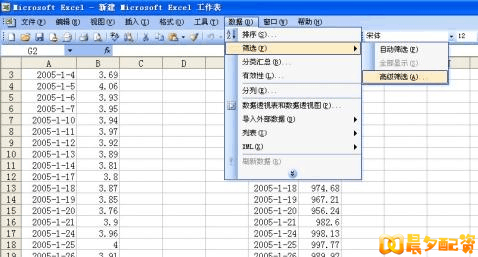

4.点击数据-筛选-高级筛选,然后不管弹出什么对话框,点确定。

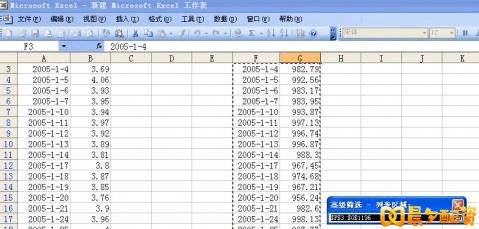

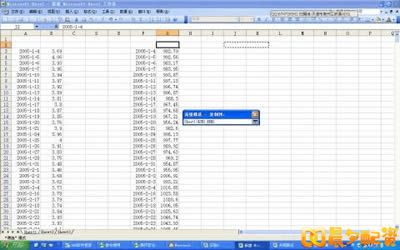

5.如图,列表区域为上证指数的所有日期与价格,条件区域为关铝股份的日期,同时选择“将筛选结果复制到其他区域”,任意选中两列。然后点确定。

复制到:

6.将K行的数据复制到D行即可,数据即为一一对应数据。

三、贝塔值的计算

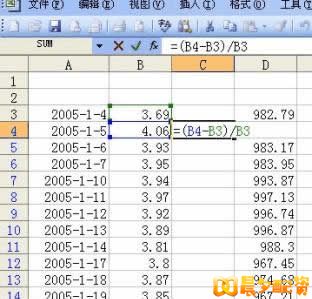

1.收益率的计算

收益率=(当日价格-前一日价格)/前一日价格,如图所示,将关铝股份中插入公式,然后点击编辑-填充-向下填充,计算出所有的收益率。对沪深300也进行相应的操作

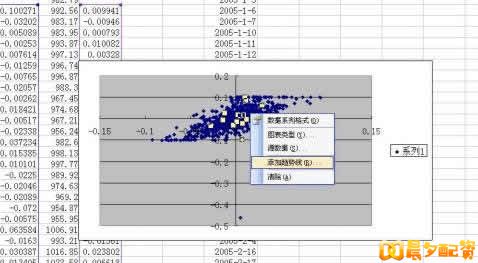

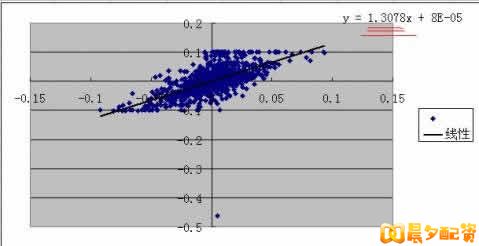

2.制作散点图,求出表达式。

点击插入——图标——XY散点图,以沪深300的收益率作为X,关铝股份的收益率作为Y,做出散点图。然后再散点图上点击右键,点击添加趋势线,如图。

在趋势线上点击右键,找到趋势线格式,找到选项,选中显示公式。显示出股票收益率与市场收益率的关系,X前的系数即为贝塔值。

以上就是用EXCEL计算股票贝塔值的操作方法的全部解答,其实我们在实际操作过程中有很多工具可以利用的,不仅仅是EXCEL。通过这篇文章只是想告诉大家,我们要善于利用各种工具来分析预测行情,而不要拘泥于形式。上面的介绍希望对大家有所帮助。

相关推荐

如果您觉得本文不错,请把它分享给更多朋友,想要获得更多关于【炒股技巧】信息,请关注晨夕配资网的其他介绍!

相关评论